Tämä kirjoitus on julkaistu 2.12.2022 Savonia-artikkelina osoitteessa: https://www.savonia.fi/artikkelit/savonia-artikkeli-lca-ja-3d-tulostus-mita-on-lca-ja-mihin-sita-tarvitaan/

3D-tulostusta robotilla (3DROBO) -hankkeessa tutkitaan 3D-tulostuksen ympäristöystävällisyyttä erityisesti suurempien kappaleiden osalta elinkaarianalyysin ja esimerkiksi hiilijalanjäljen määrityksen avulla. 3D-tulostus on kustannustehokas ja nopea tapa valmistaa erilaisia komponentteja sopivissa käyttökohteissa, mutta voisiko se olla myös ympäristön kannalta kestävämpi tapa valmistaa ja kehittää uusia tuotteita verrattuna perinteisiin valmistusmenetelmiin. 3D-tulostuksessa materiaalia ja raaka-aineita käytetään lähtökohtaisesti vähemmän kuin perinteisissä valmistusmenetelmissä, jolloin sen voidaan ajatella olevan periaatteessa ekologisempi tapa valmistaa kappaleita.

Tämän väitteen todentamiseksi tarvitaan kuitenkin vielä tarkempia laskelmia tuloksineen. Tuotteen ympäristövaikutuksiin voidaan vaikuttaa eniten suunnitteluvaiheessa materiaalin laadun ja määrän sekä valmistusmenetelmien valinnalla. Elinkaariarviointia (LCA) käytetään monimutkaisten arvoketjujen tutkimiseen ja niiden ympäristövaikutusten selvittämiseen. LCA on tärkeä apuväline päätöksenteossa, jota poliittiset päättäjät, viranomaiset, yritykset ja tutkijat käyttävät ihmisen toiminnan aiheuttamien kriittisten ympäristövaikutusten tunnistamiseen, mittaamiseen ja vähentämismahdollisuuksien selvittämiseen (Suomen ympäristökeskus, 2022). Tässä artikkelissa avataan mitä LCA eli elinkaarianalyysi tarkoittaa erityisesti tuotetasolla tarkasteltuna sekä millaisia prosesseja se pitää sisällään.

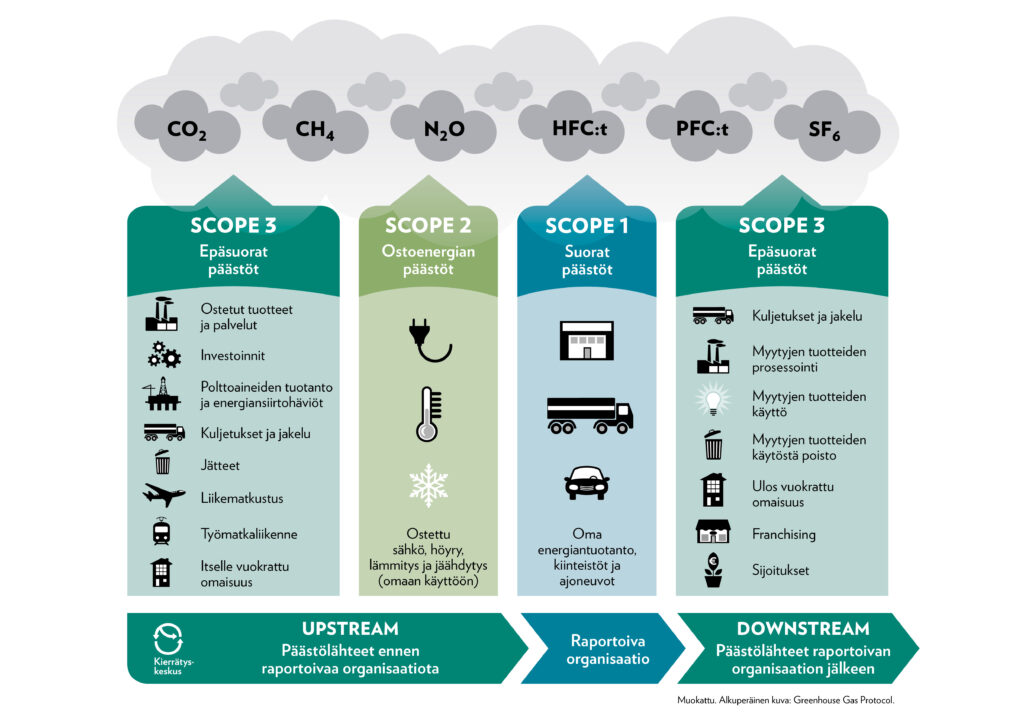

Elinkaarianalyysille vaatimukset ja suuntaviivat määräytyvät standardien pohjalta ISO 14040 ja ISO 14044, sekä tuotekohtaisen hiilijalanjäljen määrittämiselle on olemassa standardi ISO 14067. Organisaatiotason hiilijalanjälkilaskentaa ohjaa Green House Gas Protocol. Euroopan unionin NFR-direktiivi eli muun kuin taloudellisen tiedon raportoinnin direktiivi velvoittaa suuryrityksiä raportoimaan scope 1- ja scope 2-luokkien päästöt, eli yrityksen omasta toiminnasta aiheutuvat suorat päästöt (scope 1) sekä epäsuorat päästöt (scope 2), jotka syntyvät ostoenergian tuotannossa. Lisäksi raportoidaan scope 3 -luokan päästöjä ja nykyisin on alettu puhua jo niin sanotuista scope 4 -luokasta, jossa määritellään positiivisia ilmastovaikutuksia eli hiilikädenjälkeä. Nämä scopet tulevat suoraan GHG-protokollasta eli Green House Gas Protocol:sta (kuva 1). Raportointivelvollisia NFR-direktiivin mukaan ovat kaikki yleisen edun kannalta merkittävät yhteisöt, joilla on yli 500 työntekijää ja joiden liikevaihto on yli 40 miljoonaa euroa tai tase yli 20 miljoonaa euroa. Suomen tasolla tämä on velvoittanut noin sataa yritystä vuodesta 2017 alkaen. Konkreettinen raportti NFR:n mukaisesti on yleensä yritysten vastuullisuusraportti.

Ensimmäiset yhteiset ohjeet LCA:n suorittamiseen ovat vuodelta 1993 ”Guidelines for Life-Cycle Assessment: A Code of Practise”, mutta aiheesta on puhuttu ensimmäisen kerran jo 60-luvulla maailmalla energian ja raaka-aineiden riittävyyden yhteydessä. Elinkaarianalyysin ja hiilijalanjäljen laskentaan on olemassa erilaisia ohjelmistoja ja työkaluja nykypäivänä varsin paljon joko itsenäisinä ohjelminaan tai ohjelmistojen integroituina lisäosina. Tunnetuimpia ja pisimpään käytössä olleita ovat ainakin GaBi ja Simapro sekä ilmainen ohjelmisto openLCA. Jotta kokonaiskuvaa aiheesta kykenisi hahmottamaan, on hyvä ymmärtää aiheeseen liittyviä käsitteitä, prosessin vaiheita ja niiden välisiä yhteyksiä, sekä miten elinkaarianalyysin tuloksia voidaan hyödyntää. LCA voidaan suorittaa niin sanotulla karkealla tasolla, jossa saadaan lähinnä laadullisia tuloksia esimerkiksi tuotesuunnittelun tueksi, josta esimerkkinä Eco-indikaattorilaskelmat. Tarkemmalla tasolla syvempää asiantuntemusta vaativaa elinkaariarviointia suoritetaan ISO-standardoinnin mukaisesti, jossa lopputuloksena on numeerista dataa. Elinkaariarviointi on mahdollista tehdä suppeammassa muodossa, jossa tarkastellaan tuotteen tai palvelun elinkaaren osaa tai tarkastellaan vaikutusarviointivaiheessa vain vaikutusta ilmaston lämpenemiseen, jolloin lasketaan hiilijalanjälkeä.

LCA eli elinkaarianalyysin teoriaa

Standardin ISO 14040:2006 mukaan elinkaaresta puhuttaessa tarkoitetaan tuoteprosessin peräkkäisiä tai vuorovaikutteisia vaiheita raaka-aineiden tuottamisesta luonnonvaroista aina loppusijoitukseen asti. Elinkaariarvioinnissa eli LCA:ssa koostetaan ja arvioidaan tuoteprosessin koko elinkaaren aikaisten syötteiden ja tuotteiden ympäristövaikutuksia. Usein puhutaan myös elinkaarinäkökulmasta, jossa huomioidaan koko elinkaari kehdosta hautaan (cradle to grave). Elinkaariarviointiin liittyy olennaisesti elinkaariajattelu, jolla tähdätään tuotteen hallitsemiseen kokonaisuutena sen eri elinkaaren vaiheet huomioiden ympäristövaikutusten selvittämistä, minimointia ja tuotekehitystä sekä kustannussäästöjä ajatellen. Ympäristövaikutukset LCA:ssa voivat olla paikallisia tai jopa maailmanlaajuisia.

Standardin ISO 14040:2006 määrittelee elinkaariarvioinnille erilaisia periaatteita, jotka yhtenäistävät arvioinnin suorittamista ja lisäävät tulosten luotettavuutta. Yleensä LCA:ssa puhutaan ympäristöpainotuksesta sekä käytetään suhteellista lähestymistapaa toiminnallisten yksiköiden yhteydessä, jolloin elinkaariarviointi koostuu toiminnallisen yksikön ympärille eli kaikki analyysit tehdään suhteessa ko. yksikköön. Iteratiivisessa lähestymistavassa elinkaariarvioinnin yksittäiset vaiheet hyödyntävät muiden vaiheiden tuloksia. Erityisen tärkeää LCA:ta tehdessä on tulosten läpinäkyvyys ja oikeanlainen tulkintatapa. Päätökset arvioinnissa tehdään luonnontieteiden perusteella eli noudatetaan tieteellisen lähestymistavan ensisijaisuutta. Myös arvioinnin riittävä kattavuus on olennainen osa tulosten luotettavuutta; laajassa ja syvällisessä LCA:ssa otetaan huomioon kaikki luontoon, resursseihin ja ihmisten terveyteen liittyvät näkökohdat.

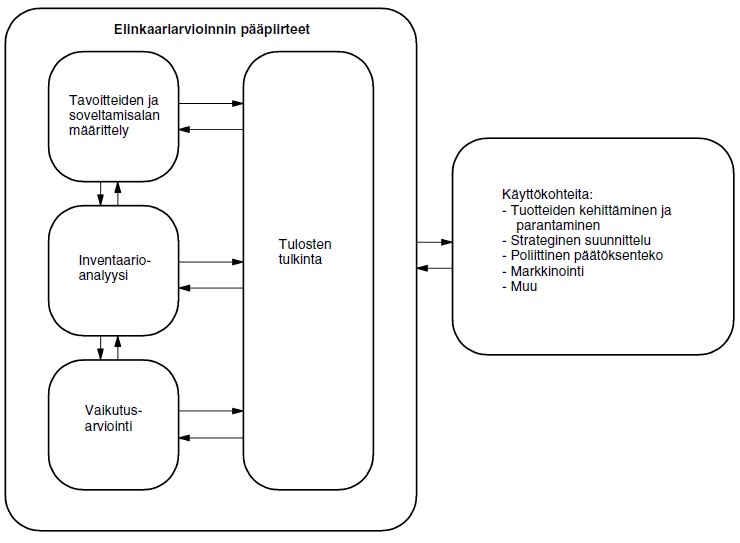

Kuvassa 2 on esitetty elinkaariarvioinnin pääpiirteet standardin pohjalta. Elinkaariarviointi prosessina alkaa aina tavoitteiden ja soveltamisalan määrittelyllä. Tässä vaiheessa määritellään selvityksen tarkoitus, tulosten käyttökohteet ja kohdeyleisö, tutkittava kohde, toiminnallinen yksikkö, vaikutusarvioinnin menetelmät, lähtöoletukset, laatuvaatimukset tietojen osalta, kriittisen arvioinnin käyttö, raportointitapa ja -vaatimukset sekä erityisen tärkeänä osana arvioinnin rajaus. Arvioitavaa tuotetta käsitellään LCA:ssa omana tuotejärjestelmänään, joka jaetaan edelleen yksikköprosesseihin ja joita yhdistävät energia- sekä materiaalivirrat. Toiminnallisella yksiköllä tarkoitetaan vertailuyksikköä, johon syöte- ja tuotostiedot normalisoidaan eli voidaan puhua tarkasteltavan tuotejärjestelmän määrällisestä suorituskyvystä. Toiminnallinen yksikkö voi olla esimerkiksi yksi kilo (kg) muovia tai kuljetusmatka tonnikilometreinä (tkm). LCA:n toista vaihetta kutsutaan inventaarioanalyysiksi (LCI), joka käsittää yksikköprosessikohtaisen syöte- ja tuotostietojen keräämisen koko tarkasteltavasta tuotejärjestelmästä, kuten esimerkiksi energian, raaka-aineet, fysikaaliset syötteet, itse tuotteet, jätteet, rinnakkaistuotteet tai sivuvirrat, päästöt ilmaan, veteen ja maaperään sekä muut ensimmäisessä arvioinnin vaiheessa määritellyt tarkastelukohteet ja ympäristönäkökohdat. Inventaarioanalyysin aikana tuotejärjestelmän syötteet ja muut tuotteet saadaan määrälliseen muotoon laskennan menettelytapojen tarkentumisen avulla. Tiedonkeruu vaatii inventaarioanalyysissa syvällisempää yksikköprosessien tuntemusta. Lisäksi LCI pitää sisällään tietojen allokointia ja herkkyysanalyyseja.

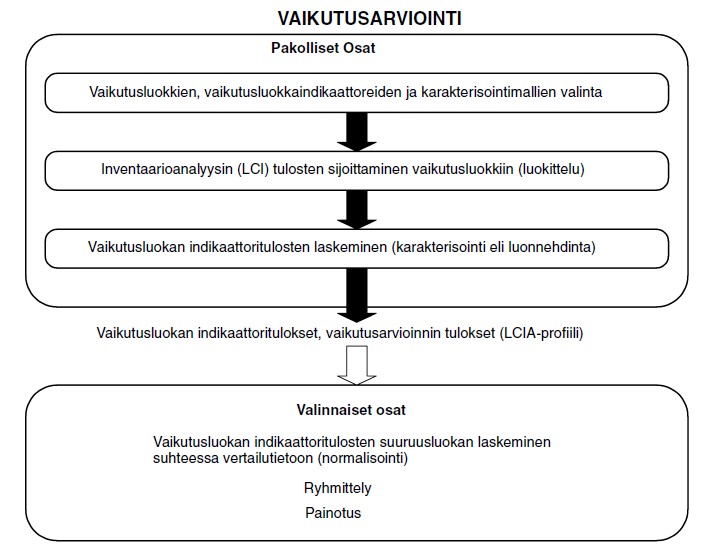

LCA:n kolmannessa vaiheessa eli vaikutusarvioinnissa (LCIA) tavoitteena on arvioida ympäristövaikutusten merkittävyyttä inventaarioanalyysin tulosten pohjalta (kuva 3). Inventaariotiedot yhdistetään valittuihin ympäristövaikutusluokkiin ja vaikutusindikaattoreihin, joiden avulla pyritään ymmärtämään vaikutuksia. Vaikutusten potentiaalia voidaan vertailla valinnaisesti käyttämällä painotuksia. Vaikutusluokkia ovat esimerkiksi:

- ilmastonmuutos: hiilijalanjälki CO2-ekvivalentteina

- otsonikato

- happamoituminen

- rehevöityminen

- melu

- maankäyttö

- luonnonvarojen ehtyminen

- luonnon monimuotoisuus

- humaanitoksisuus

LCIA on tärkeässä roolissa tulosten tulkintavaihetta ajatellen. Tässä vaiheessa elinkaariarvioinnissa voidaan myös suorittaa uudelleen iteratiivisesti tavoitteiden ja soveltamisalan määrittely tai tarkastaminen. Jos tarkastuksen myötä todetaan tavoitteiden olevan saavuttamattomissa, päätetään tavoitteiden muutoksista. LCIA:ssa korostuu suurena kriittisenä tekijänä läpinäkyvyys raportoinnissa ja olettamusten kuvaamisessa, sillä vaikutusluokkien valinta, mallinnus ja arviointi tuovat yleensä subjektiivisuutta arviointiin.

Tulosten tulkinta koskee kaikkia elinkaariarvioinnin vaiheita, jossa pyritään tunnistamaan, arvioimaan ja varmistamaan merkittävimmät tulokset ja vaikutustekijät tuotejärjestelmän elinkaaressa. Tulosten arvioinnissa kiinnitetään huomiota tiedon laatuun ja riittävyyteen, puuttuvien tietojen merkittävyyteen, herkkyysanalyysiin ja johdonmukaiseen tarkastamiseen. Tulkinnan tavoitteena on tuottaa johtopäätöksiä, suosituksia ja tunnistaa erilaiset rajoitteet prosessissa. Esimerkkituloksia elinkaariarvioinnista on esitelty artikkelin lopussa Materialise:n suorittaman tutkimuksen myötä.

Hiilijalanjälki

Suppeammassa elinkaariarvioinnissa voidaan vaikutusarvioinnin osalta tarkastella vaikutuksia ilmastonlämpenemiseen eli määrittää hiilijalanjälkeä. Hiilijalanjälki voidaan laskea organisaatio-, tuote-, prosessi- tai palvelutasolla kuvaamaan ilmastokuormitusta koko tarkasteltavan kohteen elinkaaren ajalta. Jos laskennan kohteen hiilijalanjälki on nolla, sitä kutsutaan hiilineutraaliksi, jolloin toiminta ei aiheuta ilmaston lämpenemistä. Organisaatiotasolla hiilijalanjälkeä voidaan laskea myös vuositasolla rutiininomaisesti osana organisaation ympäristömittareita. Hiilijalanjäljelle on olemassa tuotekohtaisen laskennan standardi ISO 14067:2018 sekä organisaatioiden laskentaa ohjaa Greenhouse Gas Protocol. Hiilijalanjälki ilmoitetaan hiilidioksidiekvivalentteina (CO2ekv), jossa on hiilidioksidin lisäksi huomioitu muut kasvihuonekaasut, esimerkiksi typpioksiduuli ja metaani. Muut kasvihuonekaasut on karakterisointikertoimien avulla muunnettu vastaamaan hiilidioksidin ilmastoa lämmittävää vaikutusta. Hiilijalanjälkilaskennassa, kuten LCA:ssa, tärkeässä osassa ovat päästölähteiden relevanttius, päästötietojen ja laskennan kattavuus, johdonmukaisuus, riittävä tarkkuus sekä läpinäkyvyys. Vaihtoehtoisesti voidaan myös tarkastella erillisenä osana tuotteen positiivisia ilmastovaikutuksia eli hiilikädenjälkeä.

Kasvihuonekaasuiksi luetaan kaasut, jotka päästävät auringonsäteilyn lävitseen, mutta imevät itseensä maapallolta vapautunutta lämpöenergiaa ja aiheuttavat ilmakehän lämpenemistä. Ilmakehässä on luonnollisia kasvihuonekaasuja; vesihöyryä, hiilidioksidia ja metaania, otsonia, fluorattuja kasvihuonekaasuja ja dityppioksidia. Ihmisen toiminnan seurauksena kasvihuonekaasujen määrä ilmakehässä on lisääntynyt, jolloin ne sitovat yhä enemmän vapautunutta lämpöenergiaa, joka johtaa kasvihuoneilmiön lämmitysvaikutuksen voimistumiseen eli ilmastonmuutokseen.

Hiilijalanjälki perustuu elinkaariarviointiin ja etenee samalla tavalla kuin LCA. Elinkaariarvioinnista poiketen hiilijalanjälkilaskennassa ilmastonmuutos on ainoa määriteltävä vaikutusluokka. Jotta hiilijalanjälkeä voidaan laskea, on ensin oltava tiedossa laskennan kohteen elinkaari. Tuotekohtaista hiilijalanjälkilaskentaa voidaan standardien avulla määrittää joko koko tuotteen elinkaarelle kokonaishiilijalanjälkenä tai tietyin ehdoin osittaisena hiilijalanjälkenä. Lisäksi standardin avulla voidaan verrata kahden eri tuotteen hiilijalanjälkeä. Laskenta aloitetaan tavoitteen määrittelyllä, joka tuotekohtaisessa laskennassa tarkoittaa toiminnallisen yksikön määrittelyä hiilijalanjäljen suuruuden suhteuttamiseksi. Tyypillisesti toiminnallinen yksikkö on yksi tuote tai kilogramma tuotetta. Seuraava vaihe on laskennan rajauksen määritys sekä laskentarajauksen mukaisten lähtötietojen kerääminen. Lähtötiedot voivat olla primaaridataa tai sekundaaridataa. Primaaridata on itse kerättyä tai mitattua dataa tai suoraan raaka-ainetoimittajilta saatavaa tietoa. Primaaridatan puuttuessa käytetään sekundaaridataa, joka on yleinen keskiarvo muuttujasta eli esimerkiksi tietokannoista saatavia päästökerrointietoja. Tämän jälkeen suoritetaan laskenta, jossa tuotekohtaista laskentaa tehtäessä on otettava huomioon tuoteryhmäsäännöt standardin mukaisesti. Hiilijalanjäljen raportoinnissa kuvataan laskennan tarkoitus, rajaukset, oletukset ja epävarmuudet sekä tulokset. Laskennan luotettavuus arvioidaan elinkaariarvioinnin tapaan esimerkiksi herkkyystarkastelun avulla tai kolmannen osapuolen varmennuksella.

Fossiilinen ja biogeeninen hiilijalanjälki

Fossiilinen hiilijalanjälki tarkoittaa fossiilisista eli elottomista lähteistä, kuten öljystä, kivihiilestä ja maakaasusta peräisin olevia hiilidioksidipäästöjä. Tällä hetkellä hiilijalanjälkilaskennassa keskitytään yleisesti fossiilisen hiilen laskentaan ja raportointiin, jolloin uusiutuvilla luonnonvaroilla tuotetun energian päästöt lasketaan nollana. Biogeeninen hiilijalanjälki huomioi ilmakehässä yhteyttämisen kautta eloperäiseen materiaaliin sitoutuneen ja niistä vapautuvan hiilen. Biogeeninen hiilidioksidi muodostuu esimerkiksi uusiutuvista raaka-aineista tuotetusta energiasta, esimerkiksi puuhakkeen poltosta vapautuva hiilidioksidi kaukolämmön tuotannossa. Siten biogeenisen hiilijalanjäljen laskennassa uusiutuvilla luonnonvaroilla tuotetun energian päästöt ovat suurempi kuin nolla. Tulevaisuudessa hiilijalanjäljen laskennassa tullaan laskemaan fossiilisen hiilen lisäksi myös biogeenisen hiilen päästöt.

Elinkaariarvioinnin sekä hiilijalanjäljen hyödyt yrityksille

Elinkaariarviointia voidaan hyödyntää yrityksissä tuotteiden suunnittelussa ja kehityksessä sekä tuotantoprosessien ja materiaalivalintojen optimoinnissa ympäristöystävällisemmiksi, joka usein myös samalla synnyttää jollakin tarkasteluvälillä kustannussäästöjä esimerkiksi raaka-aineiden ja energian kulutuksen minimoinnin avulla. Säästöjä ja yleistä turvallisuutta lisääviä toimenpiteitä, voivat olla myös esimerkiksi vaarallisen jätteen minimointi tuotantomenetelmiä ja materiaalivalintoja kehittämällä sekä ympäristölle haitallisten kemikaalien korvaaminen turvallisemmilla vaihtoehdoilla, vaikka ne tehtäisiin ensisijaisesti ympäristönäkökohtia ajatellen. Elinkaariarvioinnin ja jo pelkän hiilijalanjäljen selvittämisen avulla voidaan hallita paremmin toimitusketjuja ja selvittää suurimmat päästölähteet koko ketjusta. Lisäksi tuloksia ja tekoja voidaan käyttää sidosryhmäviestinnässä sekä luoda merkittävää kilpailuetua.

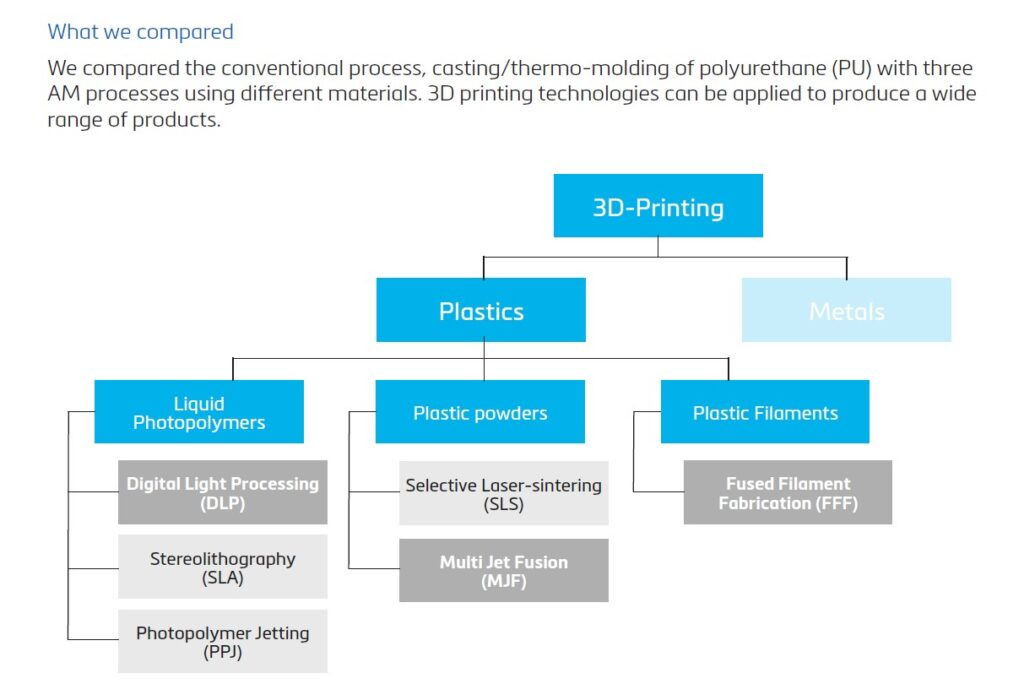

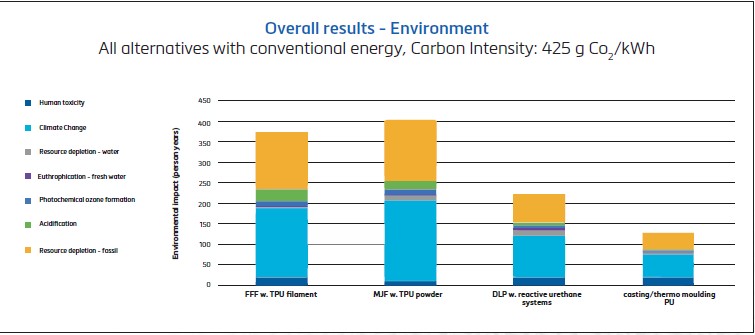

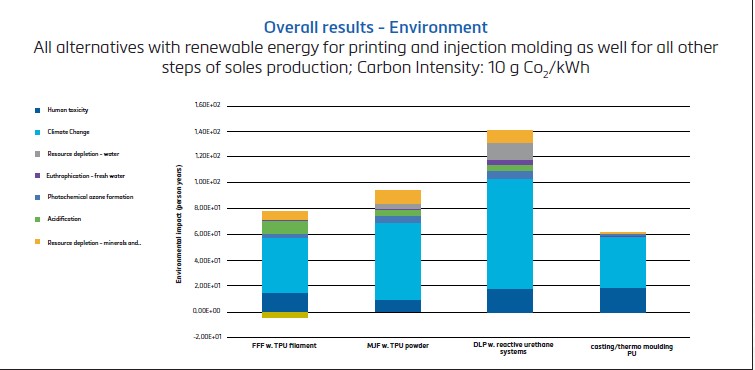

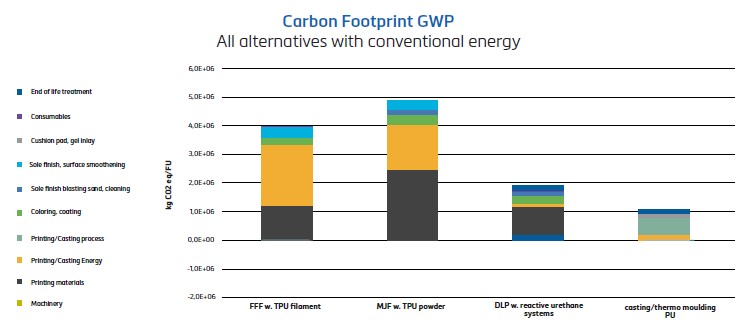

Esimerkki 3D-tulostuksen LCA-tutkimuksesta: Footprint Forensics by Materialise 3D-tulostuksesta on tehty maailmalla jonkin verran LCA-tutkimuksia ja esimerkiksi Materialise on suorittanut tutkimuksen urheilukengän välipohjasta, jonka elinkaareksi arvioitiin yksi vuosi. Markkinat tuotteella ovat Euroopassa ja lopputuotteelle on korkea laatuodotus. Toimintayksikkönä tutkimuksessa on käytetty miljoonan välipohjaparin käyttö- ja loppukäsittelyä yhden vuoden aikana cradle to grave -periaatteella. Maantieteelliseksi näkökulmaksi oli valittu kuluttajien sijainti ympäri Eurooppaa ja vertailussa 3D-tulostus tapahtuisi Euroopassa ja perinteiset valmistusmenetelmät toteutukseltaan Kiinassa, Vietnamissa ja Indonesiassa. Vaikutusarviointiin (LCIA) valittiin kuusi kategoriaa; happamoituminen, rehevöityminen, otsonikato ja humaanitoksisuus sekä lisäksi arvioitiin sosiaalisia ja taloudellisia vaikutuksia. Tutkimuksessa oli tehty vaihtoehtoisena skenaariotarkasteluna ekotehokkuuden osalta analyysi 10 000, 1000 ja 100 parille välipohjia, jotta tuloksia on voitu verrata lisäävän valmistuksen menetelmiin ja selvittää suurimmat riippuvuudet, jotka vaikuttavat ekotehokkuuteen korkeilla tuotantovolyymeilla. Tutkimuksessa verrattiin perinteiseen valmistustapaan DLP-, FFF- ja MJF-menetelmiä muovien 3D-tulostuksessa (kuva 4). Miljoonan kappaleen sarjatuotannossa perinteisellä valmistustavalla oli merkittävä etulyöntiasema ekotehokkuuden kannalta, mutta 3D-tulostusmenetelmissä ympäristövaikutuksia saatiin merkittävästi pienennettyä vaihtamalla kulutettu energia uusiutuvaan energiaan. Sosiaalisesta näkökulmasta 3D-tulostus oli parempi vaihtoehto. Johtopäätöksinä tutkimuksessa oli esitelty materiaalin ja raaka-aineiden valinnat suurena tekijänä ympäristöystävällisyyden kehittämisessä, joka vaatii lisää tutkimusta. Hiili-intensiteetti erilaisten jauheiden ja filamenttien valmistuksessa on korkea sekä lopputuotteen lisäksi materiaalia kuluu tukirakenteisiin ja epäonnistuneisiin tulosteisiin.

LCA:n tuloksena, fossiilisista lähteistä tuotettua energiaa käytettäessä, perinteinen valmistustapa kenkien välipohjissa oli miljoonan parin sarjatuotannossa ympäristövaikutuksiltaan pienin. Seuraavaksi ympäristöystävällisin valmistusmenetelmä oli DLP, kun tarkasteltiin valittujen ympäristöindikaattorien osuuksia. Suurimmat vaikutukset kaikissa valmistusmenetelmissä osuivat ilmastonmuutokseen, jota mitataan hiilijalanjälkenä sekä uusiutumattomien luonnonvarojen kulutukseen (kuva 5). Vaihdettaessa tarkastelu uusiutuvan energian kulutukseen valmistusmenetelmissä, DLP-menetelmä olikin ympäristövaikutuksiltaan kaikista suurin ja perinteinen valmistustapa edelleen ympäristöystävällisin. Pienemmillä tuotantovolyymeillä (100-1000 paria tuotetta) ympäristöystävällisin tuotantotapa oli FFF, kun valmistettiin 100-500 kappaletta tuotetta. Perinteinen valmistustapa oli tuotantovolyymilla 500-1000 kappaletta ympäristöystävällisin (kuvat 5-7).

Tulosten luotettavuuden tarkastelussa tutkimuksessa nostettiin esille, että lisäävän valmistuksen menetelmissä on otettu huomioon materiaalivalinnan synnyttämä hiilijalanjälki, jolloin tehtyjen rajausten ja scopen myötä sen huomioiminen on jäänyt vaillinnaiseksi. Tutkimuksessa keskityttiin vain yhteen tuotantovaiheeseen ja kengän yhteen komponenttiin, jolloin logistiikka toimitusketjussa on pääosin samanlaista. Lisäävän valmistuksen menetelmissä pienempien tuotantovolyymien kohdalla hiilijalanjälki kasvaa, sillä logistiset massat ovat pienempiä, mutta kuljetus tapahtuu samalla tavalla kuin suuremmilla massoilla, jolloin päästöjen jakautuminen tuotekohtaisesti suurenee. Kuitenkin 3D-tulostuksen avulla voidaan integroida kustannustehokkaasti monia eri komponentteja tuotteesta, joka poistaa kokoonpanovaiheita ja edelleen vähentää edestakaista logistiikkaa merikuljetusten osalta. Tutkimuksessa nostettiin lopuksi esille tietokantojen ja datan avoimuus sekä saatavuus, jotka ovat erityisen tärkeässä osassa tutkimuksen onnistumisessa. Laskentaan tarvittavien tietojen saatavuushaasteet rajoittavat laskentaa ja vääristävät tuloksia. Tarkoituksenmukainen vertailuanalyysi vaatii sujuvaa yhteistyötä ja tiedonjakamista eri tahojen välillä analyysin luotettavuuden ja riittävän laajuuden toteuttamiseen.

Lähteet

- https://www.syke.fi/en-US/LCA

- SFS-EN ISO 14040:2006. Ympäristöasioiden hallinta. Elinkaariarviointi. Periaatteet ja pääpiirteet.

- SFS-EN ISO 14044:2006. Ympäristöasioiden hallinta. Elinkaariarviointi. Vaatimukset ja suuntaviivoja.

- SFS-EN ISO 14067:2018. Kasvihuonekaasut. Tuotteiden hiilijalanjälki. Hiilijalanjäljen laskemista koskevat vaatimukset ja ohjeet.

- Materialise whitepaper. Footprint forensics.

Sonja Kattainen

Testausinsinööri

Savonia-ammattikorkeakoulu

Recent Comments